刘若晴 非对称战略精研社

面对动荡起伏的市场,很多人难免会感到一头雾水,身不由己。其实股价虽然变幻莫测,价值却有迹可循。而合理判断公司的内在价值,便是我们在多变的市场中坐好扶稳的关键。对价值投资者而言,当一家上市公司的市值明显高于其内在价值时我们选择卖出股票,而市值明显低于其内在价值时我们选择买入。

上一期文章“一文读懂创业公司估值”提到了不同阶段、类型的公司适合的估值法。其中现金流贴现法(DCF)适用于业绩和现金流稳定的成熟公司,可比公司市盈率(P/E)法适合盈利的发展期公司,而市销率(P/S)法则适合有收入但暂未盈利的公司。

但在现实中,每家公司的分类并没有那么绝对。一家多业务的公司可能既有已盈利多年的成熟业务,也有近几年刚刚做起的发展型业务。

我们大家都熟悉的迪士尼就是这样一家多业务公司。说起迪士尼,我们可能会第一个想到米老鼠和唐老鸭,进而想到老少皆宜的迪士尼乐园,然而这家公司的魅力远不止如此。它以IP创造为核心,延展出一条完整的产业链。

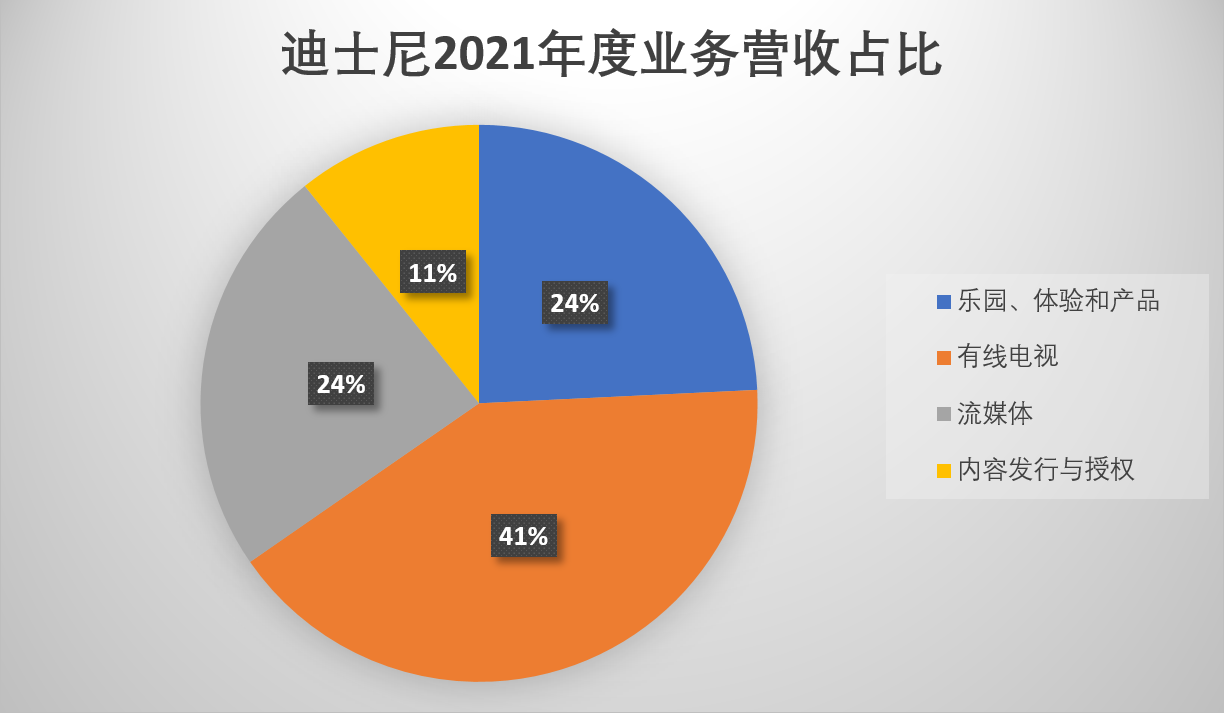

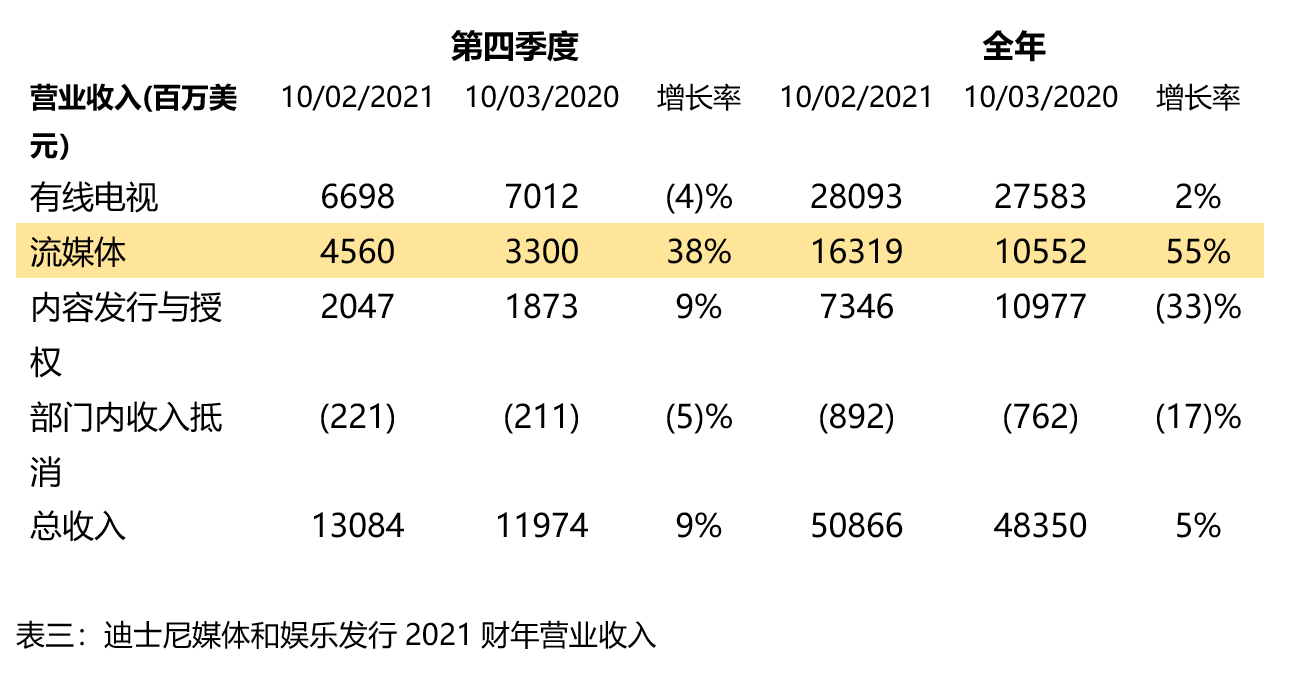

从2021年开始,迪士尼将主要业务分为两大部分:媒体和娱乐发行(Disney Media and Entertainment Distribution)以及乐园、体验和产品(Disney Parks, Experiences and Products)。其中媒体和娱乐业务又细分为三个板块:有线电视(Linear Networks)、流媒体(Direct-to-Consumer)、内容发行与授权(Content Sales/Licensing and Others)。

图一:迪士尼2021财年业务营收占比

乐园、体验和产品:这一业务板块包括迪士尼乐园、度假村、海上巡游线和周边产品等。从2020年一季度开始,随着疫情在世界各地肆虐开来,这些业务受到重挫,到2021年呈复苏趋势。2021年第四季度营收增至54.5亿美元,同比增长99%。

有线电视:这也是迪士尼的一个较成熟的业务板块,包括国内和国际有线电视网络,例如迪士尼频道、ESPN和ABC。这一板块的成绩不太理想,2021年的营业利润相比上年降低了11%,主要原因包括ABC的营销及节目制作成本增加等。

流媒体:这个业务板块是迪士尼在2018年正式建立的,包括Disney+、ESPN+、Hulu等平台。这一板块2021年营收同比增长了55%。截止至2021财年末,迪士尼的流媒体平台已有将近1.79亿用户,其中Disney+的用户年增长率为60%,成绩喜人。但是由于其大量的生产成本,这一业务板块还未实现盈利。

内容发行与授权:这一业务板块包括电影发行、家庭娱乐发行(DVD等)、音乐发行、第三方电视和订阅视频点播平台(SVOD)内容发行等。受疫情影响,不少影片的制作和发布都有所延期,电影数量和电视/SVOD发行内容也相应减少。该板块2021年营业利润同比降低了51%。

那么问题来了:面对这样一家业务多样且起始时间和盈利状况不一的企业,应该怎样合理地判断其内在价值呢?

虽然受疫情打击导致部分业务成绩下滑,但迪士尼总体属于实力雄厚的成熟企业。随着人们消费水平的恢复,这些成熟业务未来的可预测性较强,可以用DCF法进行估值。而对于流媒体这种起步不久、高速成长但尚未盈利的业务,则可以单独摘出用可比公司P/S法估值。

传统业务:DCF估值

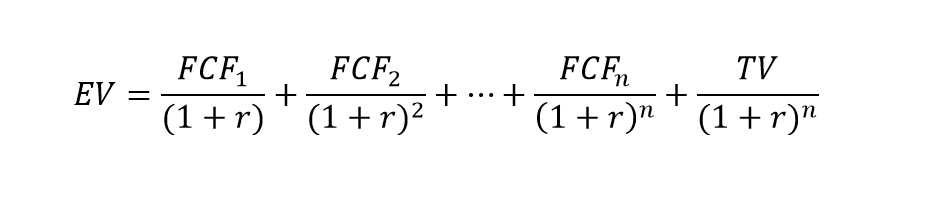

巴菲特曾说,上市公司的内在价值是该企业在未来生涯中所能产生现金流量的折现价值,而DCF估值法正是通过把公司未来特定期间内的预期自由现金流还原为当前价值,从而对公司进行估值。

DCF有两个重要的组成部分:预测期和终值。预测期通常是5年,也就是要预测公司未来5年的自由现金流。而终值是公司在预测期之后现金流价值的估算。DCF的总体计算公式如下:

EV = 公司价值(enterprise value)

FCF = 公司未来某一年的自由现金流(free cash flow)

r = 折现率

n = 预测期年数

TV = 终值(terminal value)

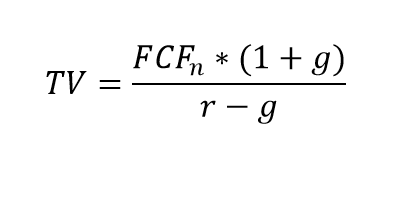

对于终值的计算,一种是Gordon永续增长模型,另一种是终值倍数法。本文会用Gordon永续增长模型对迪士尼进行估值,其原理是假设公司在预测期之后,现金流以一个稳定的增长率永续增长。它的计算公式如下:

FCFn= 预测期最后一年现金流

g = 恒定增长率

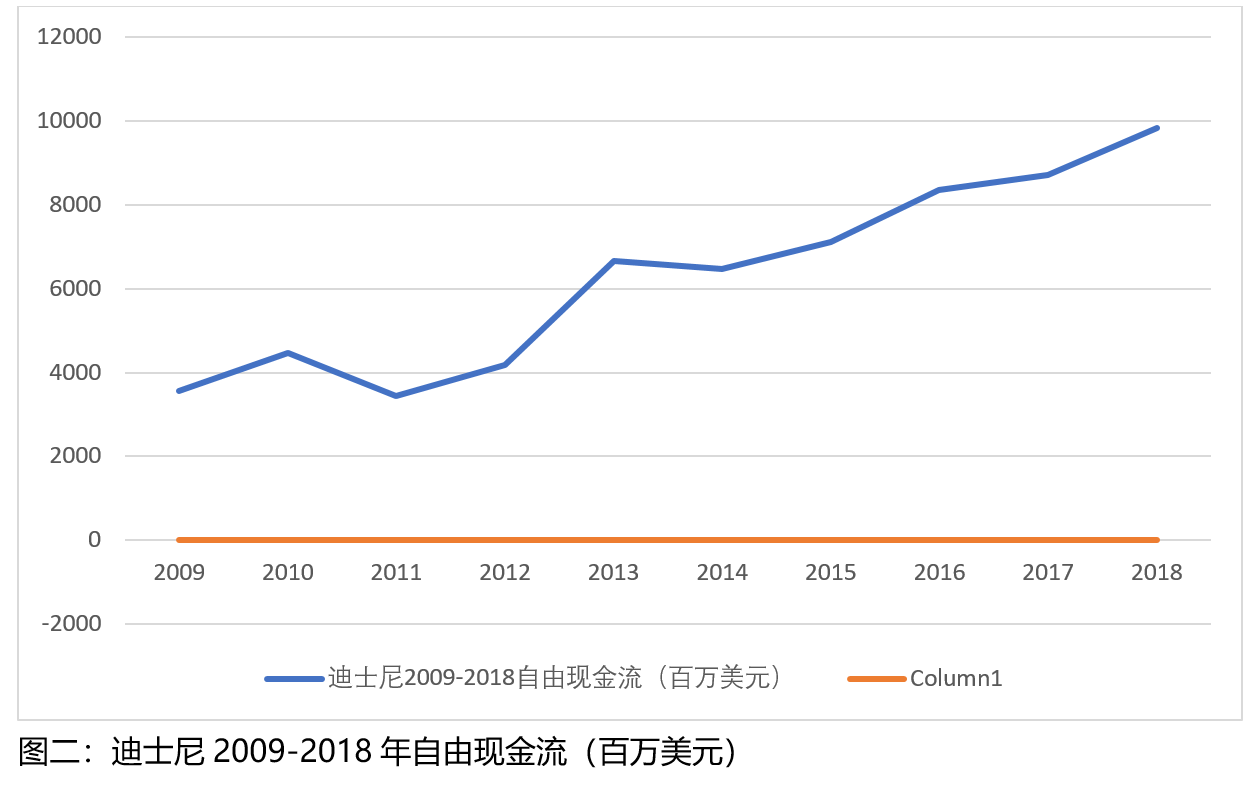

这里的第一步是预测迪士尼传统业务未来5年可以产生的自由现金流。我们在预测时不要参考2020年和2021年的财报,一是因为近两年流媒体业务的加入,二是因为线下业务受疫情打击较大。我们可以参考2018年及以前的财报,那时Disney+还未出世,ESPN+ 也刚刚起步,迪士尼还在围绕传统业务运转。

在预测公司未来现金流时最好参考过往3年现金流的平均值。迪士尼2016-2018年自由现金流的平均值是89.71亿美元。今年迪士尼的线下业务仍然受疫情影响,但总体呈复苏趋势,特别是旅游业迎来报复性消费后。这里比较保守的估计是2022年的现金流恢复到往年80%的水平。

迪士尼2009到2018年的自由现金流平均年增长率大致为14%。在疫情影响结束之前,迪士尼线下业务未来的增长会打一些折扣。另一方面,有线电视市场的“剪线”趋势很难逆转,将被流媒体逐步侵蚀,增速可能逐年下滑。这里保守的估计是未来5年现金流每年增长10%。

由此,我们可以对迪士尼传统业务未来5年的自由现金流作出如下预测:

折现率是DCF估值中很重要的数据。一般投行会计算企业的加权平均资本成本(WACC)作为折现率。根据投资研究公司GuruFocus的计算,迪士尼目前的WACC是8.76%。当然,这个数值会随市场波动而变化,我们可以作为参考。

在WACC不易获取或计算的情况下,我们作为散户可以记住一个大致区间:成熟企业的折现率一般在6%~9%之间。

结合迪士尼目前的WACC和成熟企业的一般折现率,我们可以把迪士尼的折现率设为8%,套用公式得到未来5年折现后的自由现金流:

我们假设当公司发展到完全成熟的阶段时会以恒定的增长率持续增长,而这个增长率的数值较小,因为公司更多的资源通常用于保护其现有的市场份额。恒定增长率通常介于历史通胀率和平均GDP增长率之间。美国过去10年的平均GDP增长率大致为2.1%,通胀率为1.9%,我们可以假设恒定增长率为2%。

将此增长率g = 0.02带入终值的公式中,我们可以得到:

折线后的终值为121588。

再回到DCF的总体计算公式中,可以得到:

EV = 6645 + 6769 + 6894 + 7022 + 7152 + 121588 = 156070 = $1560.7亿

迪士尼发行的股票数量为18.2亿股,按照上述推测和计算,其传统业务总价值换算成股价为85.8美元一股。

流媒体业务:可比公司P/S估值

如上篇文章所述,可比公司法就是借助与目标公司同行业可参照的上市公司的财务数据,计算出财务比率并用其估值。其中市销率P/S=公司总市值/公司销售额。按照P/S法,公司价值=市销率 x 公司12个月的销售额。

那么我们的第一步便是找一家与迪士尼流媒体业务相似的上市公司。说起美国的流媒体公司,相信不少人会首先想到奈飞(Netflix)。它的商业模式与迪士尼流媒体业务几乎相同,在过去几年成长迅速,可谓同类公司中的首选。

不过奈飞和成立时间不久的迪士尼流媒体业务相比成熟很多,近两年营收增速变缓,用当下的市销率计算比较欠妥。更为合适的做法是参考奈飞往年的情况,找出和目前迪士尼相似的阶段。

根据迪士尼2021年的财报,流媒体业务最后一季度收入达45.6亿美元,同比增长38%。

另一方面,在流媒体业务中备受瞩目的Disney+ 付费用户于2021财年末达到1.18亿人。Disney+ 目前遍布50多个国家和地区,计划在今年夏天扩展到另外42个国家和11个新地区。迪士尼预计其付费用户总数在2024年达到2.3到2.6亿人,也就是每年增长30%左右。

回顾奈飞往年的数据,可以发现迪士尼的流媒体业务与2016-2018年奈飞的情况相似。当时奈飞的营收年增长率也在30%左右。它在2015年的业务范围是50个国家左右,和Disney+类似,并在2016年加大了扩张力度,截止至2017年已经遍及190多个国家。

奈飞在2016到2018年的市销率大致区间是5-12,我们可以取中间数8.5。而迪斯尼流媒体业务2021年的营收是163.19亿美元,将这两个数值代入公式中可以得到:

迪士尼流媒体业务估值 = 市销率x 12个月营收 = 8.5 x 163.19 = $1387.115亿

将该值换算成每股价值便是1387.115/18.2 = $76.2/股

结合上文迪士尼传统业务的价值计算,可以得到:

迪斯尼内在价值 = 1560.7+ 1387.115 = $2947.815亿 = $162/股

当然,这种估值方法并非十全十美,比如它没有将迪士尼的线上线下业务协同效应纳入其中。例如一家人去迪士尼乐园后更有可能订阅Disney+,反之亦然。这个数据只提供一个参考范围,而非绝对值。

读完本文你可能已经发现,估值是一个基于各种推测的非常主观的过程,本质上是源于我们对于公司的理解。希望本文有助于各位读者更好地理解和判断一家公司的内在价值,在动荡的市场中作出合理科学的投资决策。

作者简介:中英文编辑、商业分析师,美国卡内基梅隆大学(CMU)英语系专业写作硕士

主要参考资料:

1. 美投讲美股. 市场越动荡,就越该清楚价值!介绍一套适合散户应用的估值方法,告诉你迪士尼DIS的内在价值, 2022.2.6

2. “The Walt Disney Company Reports Fourth Quarter and Full Year Earnings for Fiscal 2021.” Disney, 10 Nov. 2021,