企业经营杠杆和财务杠杆的加减逻辑

刘若晴 非对称战略精研社

“给我一个支点,我就能撬起整个地球。“这句古希腊物理学家阿基米德的名言讲述的正是杠杆原理。杠杆原指一种由杆组成,连接在固定支点上的简单机械,用于将力传递给负载。

当我们正确地使用杠杆时,在一点上施加的力就会被放大,给出较大的输出力。例如小小的一个铁撬就能抬起大石。

在商业中,杠杆是指企业利用固定成本来提升盈利能力的手段和现象。杠杆又分为经营杠杆和财务杠杆。前者源于产品或服务产出相关的固定经营成本,而后者源于固定融资成本,特别是债务利息。

这两种杠杆都会影响企业税后收益的水平,进而影响企业的整体利润和风险。本篇文章旨在探讨两种杠杆如何运作,以及企业应当如何运用它们以增加潜在回报。

经营杠杆(Operating Leverage)

企业经营成本可分为固定成本(员工固定工资、设备折旧、保险等)和变动成本(原材料、直接人工成本、销售提成等)。固定成本不会随产销量变化而改变,且对企业的利润和风险起到重要影响。

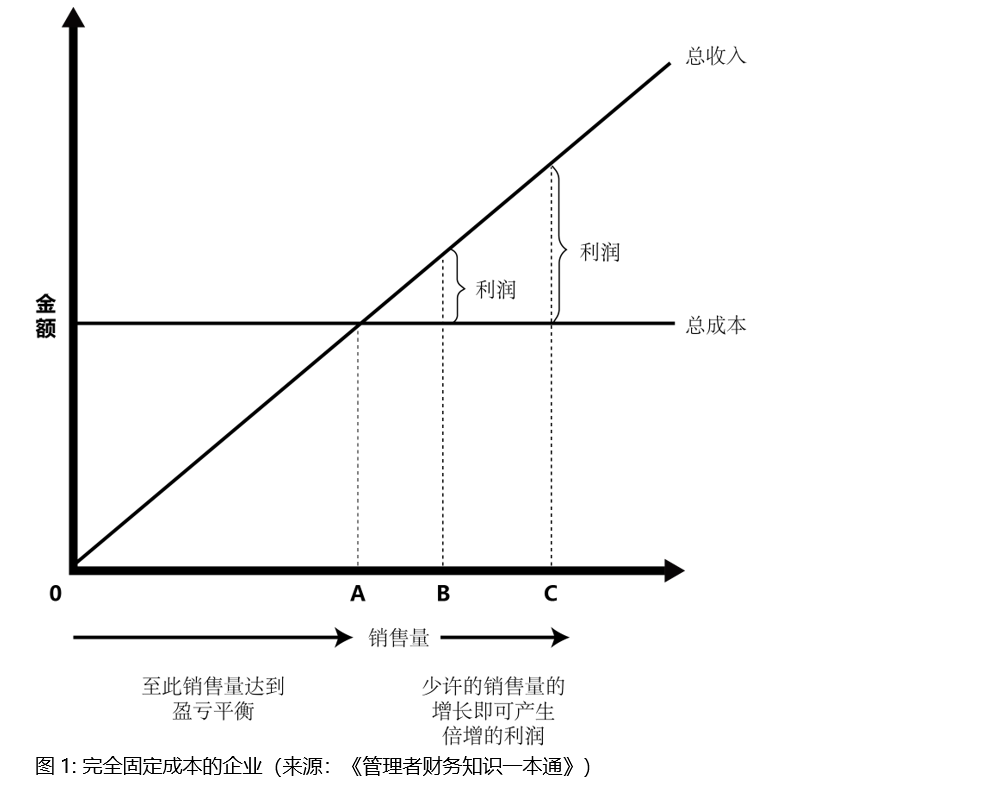

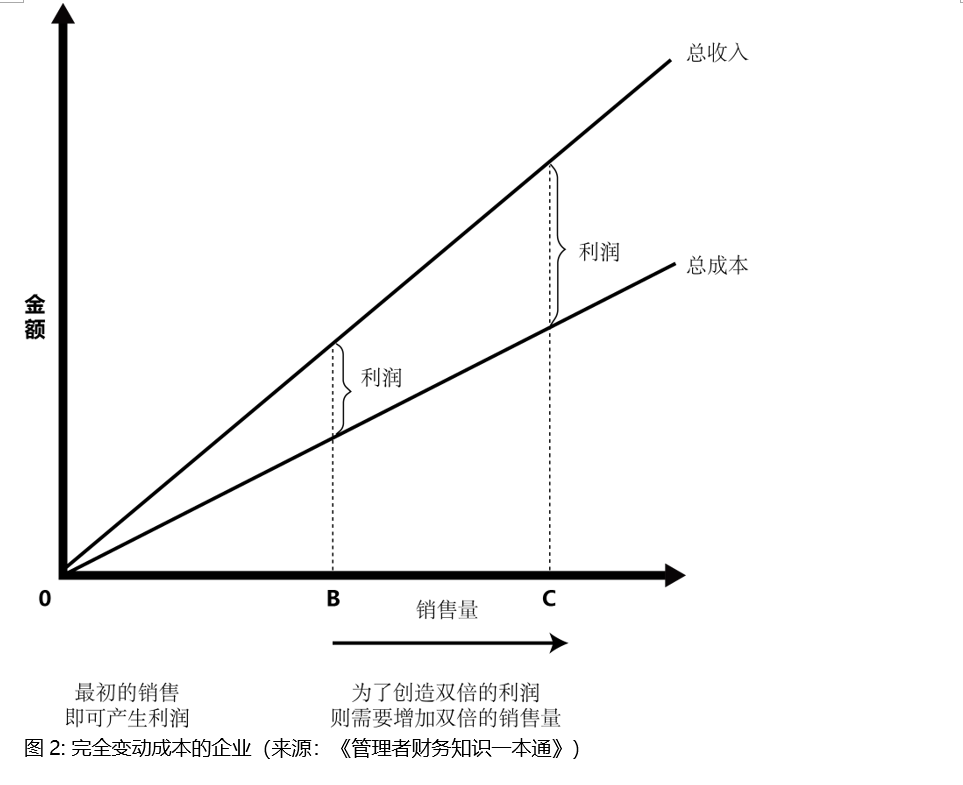

让我们先看两个极端的例子,即一个完全是固定成本的企业和一个完全是变动成本的企业的成本收入关系图:

可见完全是固定成本的企业只有销量达到A点时才会产生利润,但在此之后少许的销量增长即可使利润倍增。而完全是变动成本的企业卖出第一单时即可产生利润,但为了倍增利润需要增加双倍的销量。

所谓经营杠杆就是由于固定经营成本产生的销售收入和利润之间的杠杆。无论规模大小,只要公司有固定经营成本,经营杠杆就会出现。

经营杠杆系数(DOL)即企业产销量1%的变化所引起的营业利润(EBIT)的百分比变化。其计算公式如下:

虽然该公式可以帮助我们定义和理解经营杠杆,但在实际计算经营杠杆倍数时,可以用下面这个简单的替代公式:

可见在产销量不变的情况下,固定成本越大,经营杠杆倍数越大。

除了固定成本,经营杠杆还有关于企业的盈亏平衡点(Break-even point),即总收入和总成本相等(利润为0)时的销售量。

一家企业的产销水平离盈亏平衡点有多近,决定了其利润对销售额变化的敏感程度。销售量越接近盈亏平衡点,企业的经营杠杆系数也就越大。反之,销售量超过盈亏平衡点越多,企业的经营杠杆系数越小。

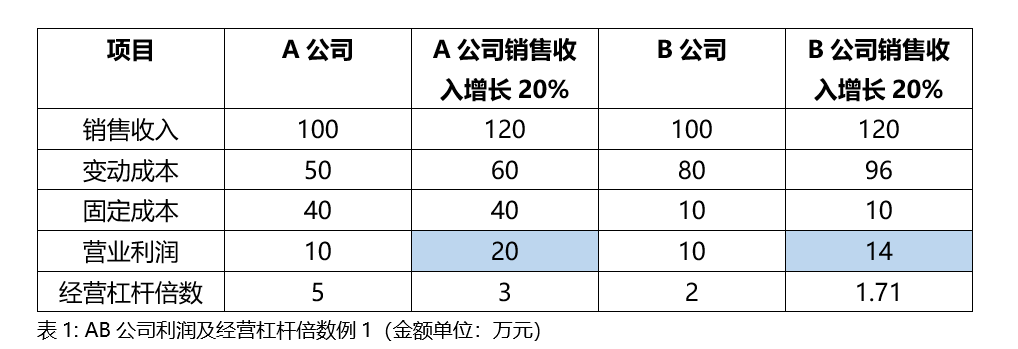

为了更好地理解经营杠杆对企业利润的影响,让我们看一个案例:

假设A公司与B公司属于同行,规模相似销售收入也相等,均为100万元。所不同的是A公司采用重资产模式,固定成本高达40万元。而B公司采用轻资产模式,固定成本只有10万元。

运用上述公式,可以看出在销售收入增长20%时,两家公司的利润变化和经营杠杆倍数:

在销售收入增长相同的情况下,A公司的营业利润翻倍成20万元,而B公司的利润只有14万元。这是因为A公司固定资产投入多,在业务扩张时成本不会随销售额同比增长。而B公司的变动成本占比很高,在销售额增长的同时需要大量支出,沉淀下的利润自然不如A公司多。

这就是经营杠杆的效应。在销售额增长时,经营杠杆倍数越高,利润就越加放大。在销售水平提升后,企业的产销量会越加高于盈亏平衡点,经营杠杆度也就会随之下降。

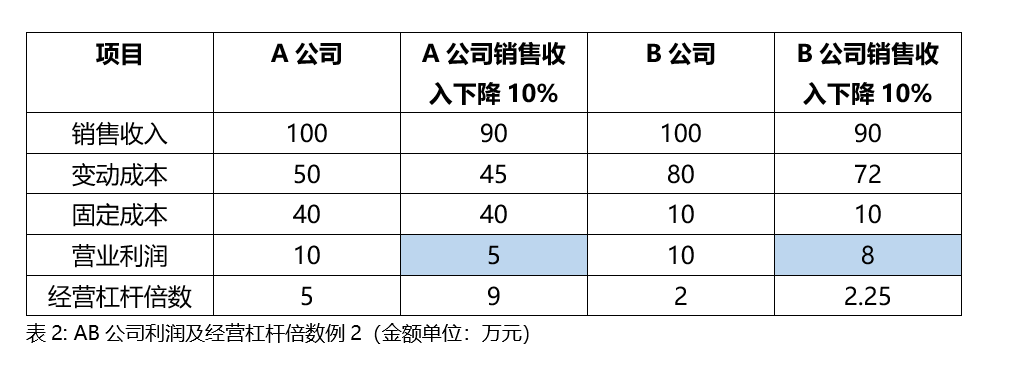

值得注意的是,杠杆是一把双刃剑。正如一家公司的利润可以被放大一样,其亏损同样也可以被放大。让我们看看销售收入下降10%时,两家公司的情况:

在销售收入下降10%时,A公司的利润从10万元降到5万元,下降了50%,是销售收入下降比例的5倍。而在同样的销售情况下,B公司的利润只减少了2万元,下降了20%,是销售收入下降比例的2倍。

可见高经营杠杆可以使公司事半功倍,但同时会加剧风险。而低经营杠杆无法倍增利润,但抗风险能力强。

由此我们还可以看出重资产和轻资产公司的优劣势。重资产公司的一大优势就是销售收入增长时利润增速更快,而增长的效果取决于经营杠杆倍数。这种公司更容易产生规模效应,形成竞争壁垒。但由于重资产公司的固定成本占比很高,在经济萧条和销售收入下降时灵活性较差,风险较高。

而重资产公司的劣势就是轻资产公司的优势。轻资产公司的抗风险能力更强,在销售额尚未达到盈亏平衡点时不用承担过重成本负担,在业务不乐观时也可以随时退出。

企业可以通过加大重资产投资增加经营杠杆,但在初始期、发展期和开展一项新业务时通常不适合这样做。一是因为销售额低时会有沉没成本,二是因为未来销售额不确定性较大,企业需要保持适度的灵活性以伸缩自如。

此外,企业在发展期资金需求量大,通常会进行融资并投入到产品和市场开发等方面,需要很多现金流入。这时企业最好将经营杠杆控制在一定范围内,从而避免因经营不善或销量不及预期造成资金短缺。

当企业业务达到一定规模,盈利能力强,且未来销售前景较好时可以考虑自建产能,加大经营杠杆,从而实现利润最大化。但选择重资产模式的决策需要再三慎重,因为重资产公司在业务发展不及预期时往往亏损很大。

财务杠杆(Financial Leverage)

财务杠杆又称为融资杠杆,是衡量企业固定融资成本对利润影响的指标。有趣的是,财务杠杆是企业可以自行选择的,而经营杠杆却不一定。企业的经营杠杆有时取决于经营的实际需求,例如钢厂由于在厂房和设备上的大量投资会产生大量固定成本。

相比之下,财务杠杆的可控性更强。之前“创业公司如何融资”的文章中提过融资分为股权融资和债权融资。企业可以通过内部来源和发行普通股来为运营提供资金,没有企业被要求持有长期债务。然而,很少有企业没有财务杠杆。

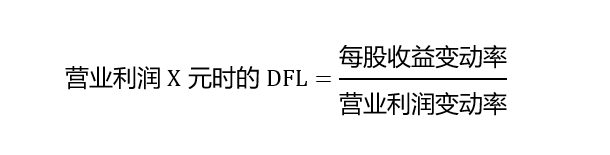

财务杠杆系数(DFL)即由1%的营业利润变化引起的公司每股收益(EPS)的百分比变化,它的计算公式如下:

该公式可以帮助我们定义财务杠杆,但在实际计算时可采用更简单的替代公式。在一般案例中,我们可以把财务杠杆倍数简单地理解为(本金+借款)¸ 本金。

那么财务杠杆究竟有何益处?让我们来看如下例子:

假设A方想投资,而投资标总价为100万元。目前有三种投资方案:

1)A投资10万元,向银行借款90万元。财务杠杆倍数等于100万元 ¸ 10万元 = 10倍。

2)A投资50万元,向银行借款50万元。财务杠杆倍数 等于100万元 ¸ 50万元 = 2倍。

3)A和朋友B各投资50万元,收益平分,不向银行借款。财务杠杆倍数为1。

假设一年之后该投资标升值20%,价值为120万元,而银行的贷款年利率为10%。A在1年后卖掉该标并还掉银行贷款,三种方案下的投资回报率如下:

1)90万元贷款 + 9万元利息(90 ´ 10%)= 99万元。还本付息后,A可获得21万元(120万元 – 99万元),其投资回报率 =(21-10)¸ 10 =110%。

2)50万元贷款+5万元利息 = 55万元。还本付息后,A可获得65万元(120万元 – 55万元),其投资回报率 =(65 – 50)¸ 50 = 30%。

3)A和B平分120万元的收益,每人获得60万元,投资回报率为(60 – 50)¸ 50 = 20%,和该投资标的涨幅相等。

可见在总投资回报率相同的情况下,股东获得的回报率随着财务杠杆倍数的增加而扩大。在方案1和2中,A都是先向银行还本付息,再获得剩余收益。A之所以能获得超出市场水平的收益,是因为市场的投资回报率(20%)高于银行贷款利率(10%)。

换句话说,在资产回报率高于银行贷款利率的前提下,财务杠杆可以放大股东的投资回报率。

那么企业应该多向银行借钱吗?也不一定。财务杠杆固然可以帮助股东放大收益,但和经营杠杆一样会增加风险。还是以刚才的3种投资方案为例,让我们看一下投资标价格一年后下降20%后的情况:

1)1年后投资标的出售价格为80万元。A为向银行还本付息(99万元)还要额外支付19万元(99万元-80万元),其投资回报率 = (-19 – 10)¸ 10 = -290% 。

2)A向银行还本付息(55万元)后获得25万元(80万元 – 55万元),其投资回报率 = (25 – 50)¸ 50 = -50%。

3)A和B平分80万元的投资款,每人获得40万元,投资回报率都是(40 – 50)¸ 50 = -20%,和投资标的价格下降比例相等。

可见随着财务杠杆倍数的增大,股东的损失也在大幅度放大,从-20%到骇人的-290%。因此企业不能为了追求放大收益而盲目放大财务杠杆,否则一旦资金链断裂后果不堪设想。

在选择融资方案时,企业可以采用营业利润-每股收益(EBIT-EPS)分析法并计算

每股收益无差异点(EBIT-EPS Break-Even Point),即多种融资选择下每股收益相同的营业利润水平。

一般来说,当预期营业利润大于无差异点时,选择债务筹资有利。反之则建议选择普通股筹资。下篇文章会详细讲述这种分析法以及企业在设计财务杠杆时可以使用的其他工具。

总杠杆(Total Leverage)

总杠杆即经营杠杆和财务杠杆综合发挥作用,使企业在获得双重利益的同时也承担经营和财务的双重风险。

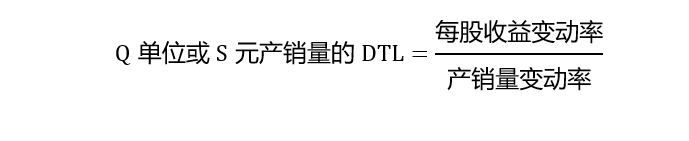

总杠杆系数(DTL)即由产出或销售额变化引起的公司每股收益的百分比变化。它的计算公式如下:

我们也可以把总杠杆系数理解成经营杠杆系数和财务杠杆系数的乘积:

综合来看,两种杠杆应高低搭配为宜。高经营风险可以用低财务风险抵消,反之亦然。如果公司负债率高(高财务杠杆),最好选择固定成本比重更少、灵活自如的轻资产模式(低经营杠杆)。反之,如果公司采用重资产模式(高经营杠杆),应当尽量减少债务筹资,多用股东的资金(低财务杠杆)。

适当的企业总风险水平涉及风险和预期回报之间的权衡,而这种权衡必须与股东价值最大化的目标保持一致。下篇文章会详细讨论企业风险以及企业进行资本结构决策的常用方法,敬请期待。

主要参考资料:

1. James C. Van Horne and John M. Wachowicz, Jr. “Chapter 16 Operating and Financial Leverage.” Fundamentals of Financial Management, Pearson Education, 2008, p419-449.

2. 闫静. 《经营者的财务金三角》,机械工业出版社,2021

3. (英)大卫·麦凯因. 《管理者财务知识一本通》,机械工业出版社,2021