作者:刘若晴 |非对称战略精研社

谈起未来经济发展趋势时,很多朋友可能认为其中涉及的信息和学问过于复杂,不敢轻易发表评论。这一话题固然深奥,但有时一些看似简单的数据或图表实则是重要且可靠的预测指标,帮助我们做好心理准备。

债劵收益率曲线(Yield curve)就是这样一个神奇的工具。

债劵(Bond)即投资者借给公司或政府的一笔钱,双方达成协议承诺在一定时期支付利息和到期偿还本金。而债劵收益率(Bond yield)则是债劵收益与其投入本金的比率,计算公式为年收益 / 投资价格。

收益率曲线是一张折线图,描述信用质量相同但期限不同的债劵的利率变化情况。该图横轴一般为债劵期限,而纵轴为到期收益率。

其中美国国债的收益率曲线预测未来经济形势的“魔力”在金融圈可谓颇有名气。这一曲线可以显示美国国债短期和长期收益率之间的关系。金融界通常会密切关注10年期国债和2年期国债或3月期国债之间的收益率差异。

在经济情况良好的情况下,长期债劵的收益率更高。长期债劵给投资者带来的风险更高,因为它在短期内不能随时变现。投资者因此希望通过购买长期债劵获得更高收益来补偿自己所承担的风险。

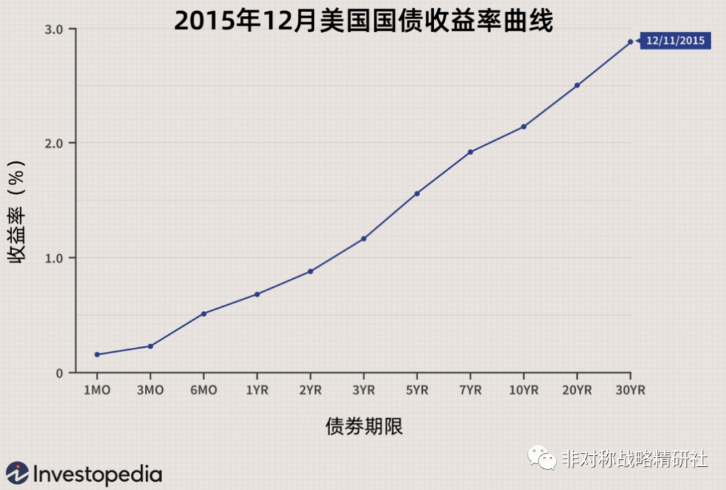

在长期债劵收益高于短期债劵收益时,收益率曲线上斜,也被称为正向收益率曲线。美国财政部于2015年12月11日公布的国债收益率曲线就提供了一个很好的例子。如下图所示,短期债劵收益率较低,并随着期限延长而逐步上升。

图一:正向收益率曲线案例(数据来源:Investopedia)

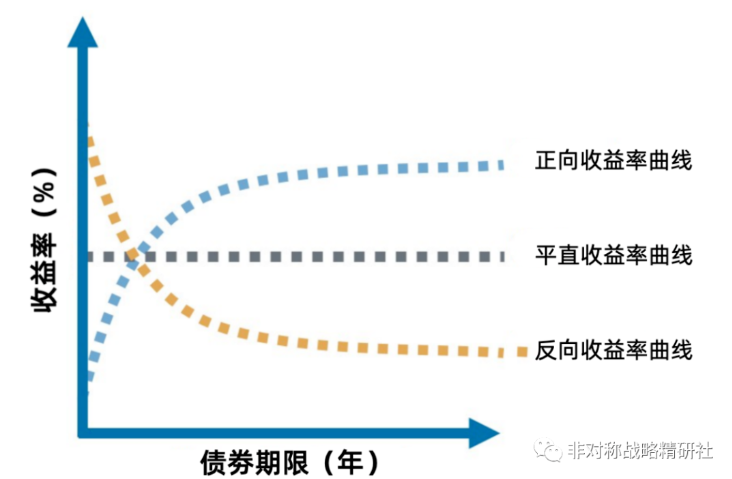

如果短期和长期收益率接近,收益率曲线就会趋平。这种现象可能是由短期收益率上升或长期收益率下降导致的。

如果长期收益率低于短期收益率,就会产生如下图所示的反向收益率曲线。

图二:三种收益率曲线

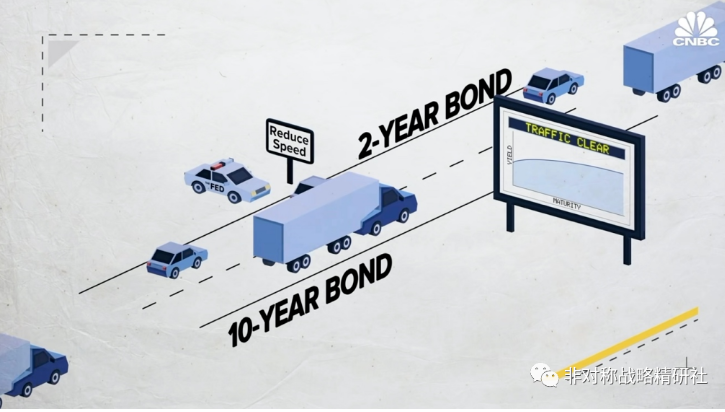

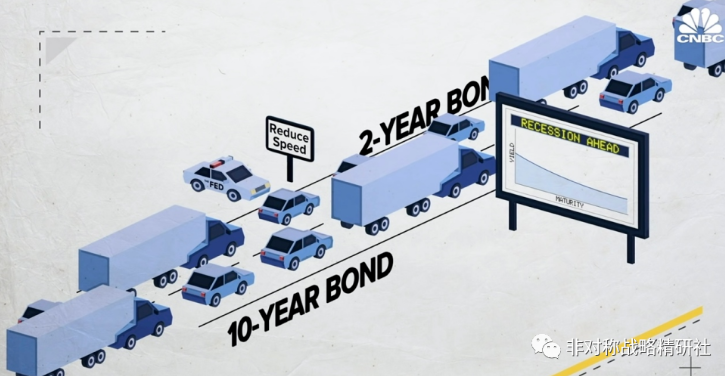

我们可以把短期和长期债劵想象成高速公路上的汽车和卡车车道。通常情况下,当短期收益率低于长期收益率时,交通运行顺畅。2年期车道上的汽车比10年期车道上的卡车行驶得更快,即买2年期债劵的人比10年期的多,但两条车道的车辆速度合理可控。

图三:10年期-2年期债劵收益率正常情况(来源:CNBC)

而美联储就像警官一样随时观察交通动态,强制执行限速。如果他们发现2年期车道上的汽车行驶过快,就会提升10年期的利率,迫使2年期的汽车减速。

如果10年期车道上的利率比2年期车道上的利率还低,就会导致反向收益率曲线。换句话说,短期借贷变得比长期借贷更昂贵。这种非常规的交通模式可能会促使卡车司机改变车道,增加2年期车道交通流量,汽车和卡车同一车道行驶发生事故的概率很大。

图四:10年期-2年期债劵收益率非正常情况(来源:CNBC)

那么这种反常的情况究竟是如何造成的呢?

这就要从利率对人民消费的影响说起了。当利率下降时,借贷变得更便宜,消费者也更容易贷款买房买车并使用信用卡消费等。相反,当利率上升时,借贷成本会更高,从而抑制消费。

经济增长过快未必是好事,因为它会大量推动市场需求并刺激消费,使得物价大幅度上升,从而导致通货膨胀。因此在经济繁荣时,美联储有时会提高短期利率来控制借贷,使经济放缓。反之,当经济停滞不前时,美联储通常会降低利率以鼓励借贷和投资,促进经济增长。

不过美联储并不是影响债劵收益率变化的唯一因素。当投资者感觉经济状况良好时,他们往往会将资金从长期债劵中撤出,投入股票等风险较高的资产中。需求下降便会导致长期债劵价格下跌,收益率上升。

相反,当投资者认为经济正迈入艰难时期时,他们会倾向于将资金从股票中撤出,将其投入长期债劵等相对安全的地方。这便导致长期债劵的价格上涨,收益率下降。这种情况在2018年底就发生了。投资者担心全球经济正在放缓,便把更多的钱投入长期债劵。

由此可见债劵的价格和收益率是成反比的。当人们一窝蜂地购买长期债劵时,其收益率会被压低,导致收益率曲线趋平。而当长期债劵的购买量多到一定程度,已经不比短期债劵更具吸引力时,我们就会看到一条平直的收益率曲线。

如果这种情况没有改善,收益率曲线可能会整个倒过来。这时很多投资者对于未来经济走向已经深感不安,为了获得长期的收益宁可接受较低的回报。

可以说收益率曲线既反映了消费者对当前经济状况的判断,也体现了市场对未来经济走势的预期。

那么问题来了:我们是否可以用收益率曲线准确预测未来经济形势呢?

前纽约联邦储备银行经济学家阿图罗·埃斯特雷亚(Arturo Estrella)最早发现了收益率曲线的预测能力。他研究了美国10年期国债和3月期国债之间的利差,并发现这些数据可以准确预测美国经济衰退的可能性。

“在1989年初,我们不仅发现了历史数据的预测能力,还看到了一条反向收益率曲线,”他解释道,”它似乎表明大约一年后会出现经济衰退。而经济衰退始于1990年,所以这几乎是一个完美的预测。“

在此之后,埃斯特雷亚的模型又成功地预测了2001年互联网泡沫破裂导致的全球经济衰退。而在2006年收益率曲线倒挂之后,他又准确地预测了2007年的经济低迷,后来演变成我们熟知的2008年经济危机。

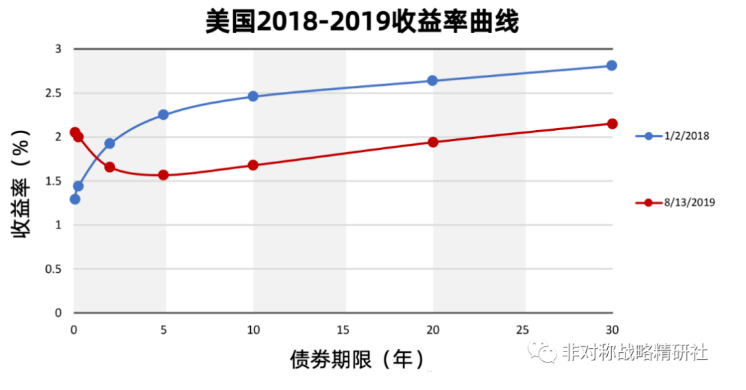

如下图所示,在2020年经济衰退前,美国国债收益率曲线在2019年也曾出现倒挂情况:

图五:美国2018年1月及2019年8月收益率曲线(数据来源:美国财政部)

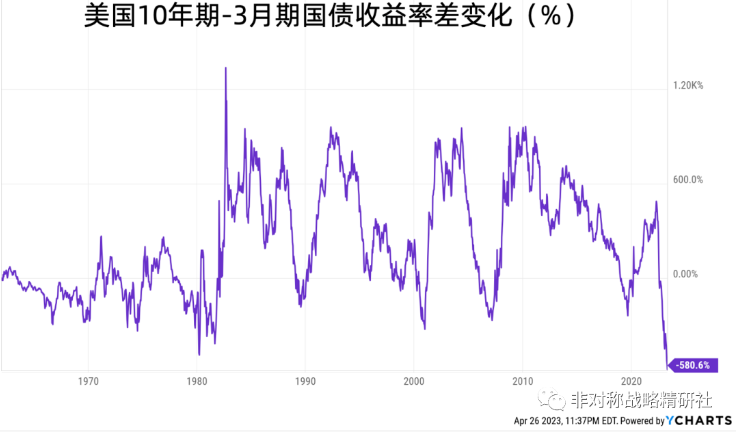

总结来看,美国自1955年以来已经经历了10次经济衰退。每次衰退之前,10年期国债和3月期国债间的收益率曲线都出现了倒挂。经济衰退的滞后时间从6个月到2年不等,但其趋势仍然值得关注。

下图显示了美国1955年到现在10年期国债和3月期国债之间的收益率差变化。每次差价低于0%都表示收益率曲线出现倒挂,而经济衰退往往接踵而来:

图六:美国10年期-3月期国债收益率差变化(数据来源:YCharts)

同样从上图可以看出,现今美国的收益率曲线也呈反向,且比1960年以来的任何时候都倒挂得更严重。我们可以从下图中更清晰地看出美国国债的近期收益率情况:

图七:2023年3月美国国债收益率曲线(数据来源:Statista)

造成这种倒挂情况的一大原因是美联储自去年以来不断加息的政策,而其中的缘由要从2020年讲起。从疫情引发的上一次经济衰退开始,美联储将短期利率下调至接近0%,并每月买入大量国债和抵押贷款债劵以压低长期利率,稳定金融市场。

然而降息一时爽,通胀火葬场。美国物价在2022年大幅上涨,使通货膨胀率达到40年来的新高。这不仅给美国家庭带来负担,还可能导致美元大幅度贬值。

一看情况不妙,美联储便转变了策略,开始了激进的货币紧缩。它仅去年一年就加息了7次。截止到今年3月,美联储将联邦基金利率从去年3月前的近0%上调至4.74%到5%。与此同时,它在去年3月结束了债劵购买计划,并开始减少自己持有的超过8万亿美元的资产。随着美联储逐渐退出债劵市场,长期利率也随之升高了。

美联储的理想很丰满:在避免经济衰退的情况下抑制通货膨胀。但现实恐怕比理想更“骨感”,而最显著的例子莫过于硅谷银行(SVB)的破产。该银行在破产前将总资产的57%左右投资于债劵市场,其中低利率的长期国债又占相当比重。这意味着如果利率迅速上升,同时客户增加提款,它将拿不出足够的现金以支付客户。

在这种情况下,美联储的大幅加息可谓给了硅谷银行当头一棒。随着利率暴涨,低息债劵投资的收入远低于高升的利率,导致银行进入亏损,信誉也随之下降。这便引发储户大量挤兑。但硅谷银行因为亏损过多拿不出足够的钱来,不得不贱卖手中债劵来筹措现金,引发了美国历史上第二大银行倒闭事件。

尽管面临银行倒闭,美国降低通胀的斗争仍在继续,只是没有之前那样“生猛”。美联储主席杰罗姆·鲍威尔(Jerome Powell)表示美国物价仍需进一步稳定。

很多业内人士认为现在的收益率曲线是一个关键信号,预示着未来的经济衰退。不过仅凭一个信号判断一个国家乃至全球的经济走向还是有些不妥。我们可以综合多种因素进行分析,例如企业活动、物价指数、失业率、工业生产等。

美国银行危机使得信贷紧缩席卷而来。在美联储不断加息和信贷紧缩的双重压力下,美国企业贷款变得更加困难,特别是对于小企业。美国全国独立企业联合会(NFIB)4月公布的调查显示,在经常从银行贷款的企业中,9%的受访者表示贷款比几个月前更难,可以说是自2012年底以来最困难的时期。

NFIB的调查还表示很多企业在缩减资本支出和招聘计划,且不看好未来的经济形势。美国银行高级投资策略师罗伯·霍沃斯(Rob Haworth)指出企业收入和盈利能力将面临越来越大的压力。“在当前的利率环境下,资本支出的回报较少,”他解释道,“这可能最终成为使经济走向衰退的一个因素。”

今年1月,美国失业率跌至53年来的最低点3.4%。最近公布的3月份数据显示目前失业率略有升高,在3.5%左右。

这些数据看似乐观,但是金融界和高科技行业失业率已经开始上升。华尔街风向标高盛投资公司(Goldman Sachs)、Facebook的母公司Meta及亚马逊(Amazon)纷纷开始大规模裁员计划。如果这种裁员在未来几个月蔓延到其他行业并导致全国失业率超过4%左右,美国经济难免要走下坡路。

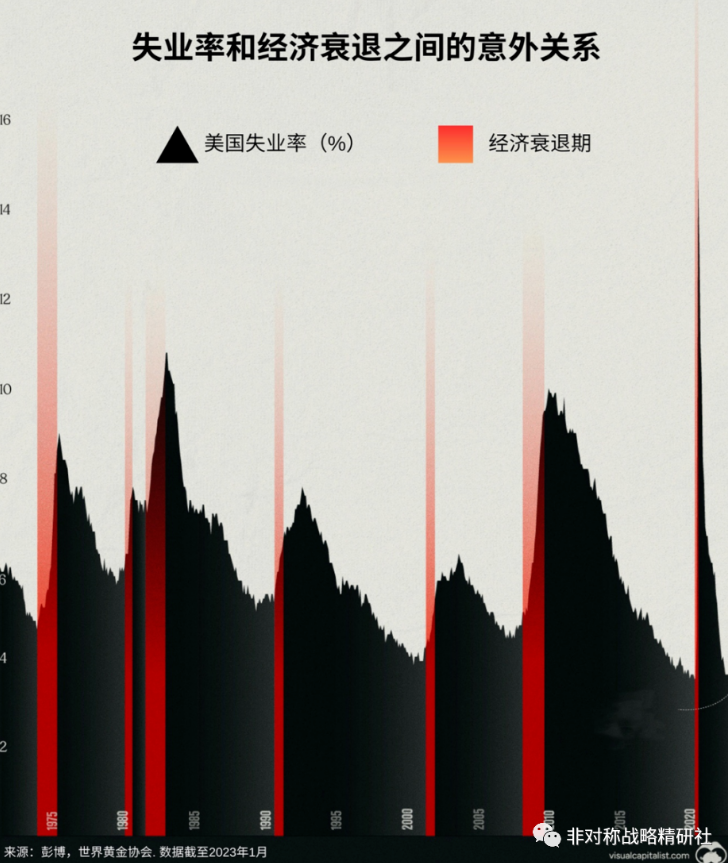

此外,美国经济数据显示,失业率往往在经济衰退来临之前达到周期性低点。我们可以根据下图看到这种规律:

图八:美国失业率和经济衰退期之间的关系(来源:彭博)

其实这种现象有关于经济在增长期和衰退期之间波动的自然趋势。如果我们把经济周期比喻为一年四季的话,春季就好比经济开始发展之时,并在夏季到达顶点。在秋天来临时,经济开始萎缩,并最终迎来寒冬。

考虑到这一点,我们有理由把周期性的低失业率视为经济已到达顶峰的一个信号。

除上述因素之外,我们还可以用美国“股神”沃伦·巴菲特(Warren Buffett)情有独钟的铁路运输数据来辅助分析美国的经济形势。他曾表示如果自己被困在一座荒岛上,并只能通过一项数据来判断未来经济走向,他会选择铁路运输的货物数量。当经济增长时,更多物品会在全国范围内随经济活动高涨而流动。反之,如果经济放缓,企业将减少铁路运输。

这里我们可以选择北美最大的铁路公司之一作为代表,即美国联合太平洋铁路公司(Union Pacific)。该公司今年4月第一周的数据显示总载货量与去年同期相比下降了6%,而其中木材运输量同比下降27%,说明美国建筑活动水平有所下降。从中可以看出美国目前的经济活动同去年比确实有所降低。

虽然单凭收益率曲线这一指标判断未来经济形势略显草率,但结合多种数据和信息综合来看,美国2023年很有可能开始迎来经济衰退。这里还要顺便提醒一下投资美股的朋友更加小心谨慎,对于美国近期的经济走向做好心理预期。

作者简介:商业分析师、中英文编辑,美国卡内基梅隆大学(CMU)英语系专业写作硕士

主要参考资料:

1. “Treasury yields invert as investors weigh risk of recession.” U.S. Bank, 04-24-2023, https://www.usbank.com/investing/financial-perspectives/market-news/treasury-yields-invert-as-investors-weigh-risk-of-recession.html

2. Trevor Jennewine, “This Recession Indicator Has Been 100% Accurate Since 1955, and It’s Flashing Again.” The Motley Fool, 04-21-2023, https://www.fool.com/investing/2023/04/22/recession-indicator-been-100-accurate-since-1955/

3. “How The Yield Curve Predicted Every Recession For The Past 50 Years.” CNBC, 12-02-2019.

4. Marcus Lu, “Visualizing the Link Between Unemployment and Recessions.” Visual Capitalist, 03-22-2023, https://www.visualcapitalist.com/unemployment-and-recessions/