作者:刘若晴 |非对称战略精研社

2020年的疫情对于各行的企业可以说是一场突发其来的大考,把众人打个措手不及。

通常来讲,考试考验的是大家平时的积累储备,装备越多,上战场时也就越从容不迫。这话固然不假,但面对危机时恐怕还需重新审视自己、调整战略、另辟蹊径。

强生公司全球供应链前副总裁Willem Appelo表示,如今,各种类型和规模的公司都在使用轻资产战略来应对巨大的市场混乱,并推动业务持续增长。

轻装上阵真有那么香?脱下装备反而海阔天空?

首先我们就来看看重资产和轻资产有什么本质区别。重资产(Asset-heavy)企业的明显特征是固定资产和存货比例较高。这些企业往往在厂房、设备、原材料等方面投入大量资金。京东就是一个从轻到重的典型例子,不仅有自己的物流,还运营着800多个仓库,可谓全副武装。

而轻资产(Asset-light)企业与之对应固定资产和存货比例低。这些企业专注于自己的核心业务,例如品牌文化、技术研发和人力资源。它们往往通过整合企业内外各种资源把经营中耗资耗时巨大的重资产业务外包出去。我们熟悉的苹果就采取了轻资产经营模式,将制造外包给富士康、伟创力等企业,着重于研发打造新产品。

清华大学经济管理学院贾宁教授说过,轻资产战略其实很符合管理学中的二八定律——把80%的精力集中在20%最核心的事情上。

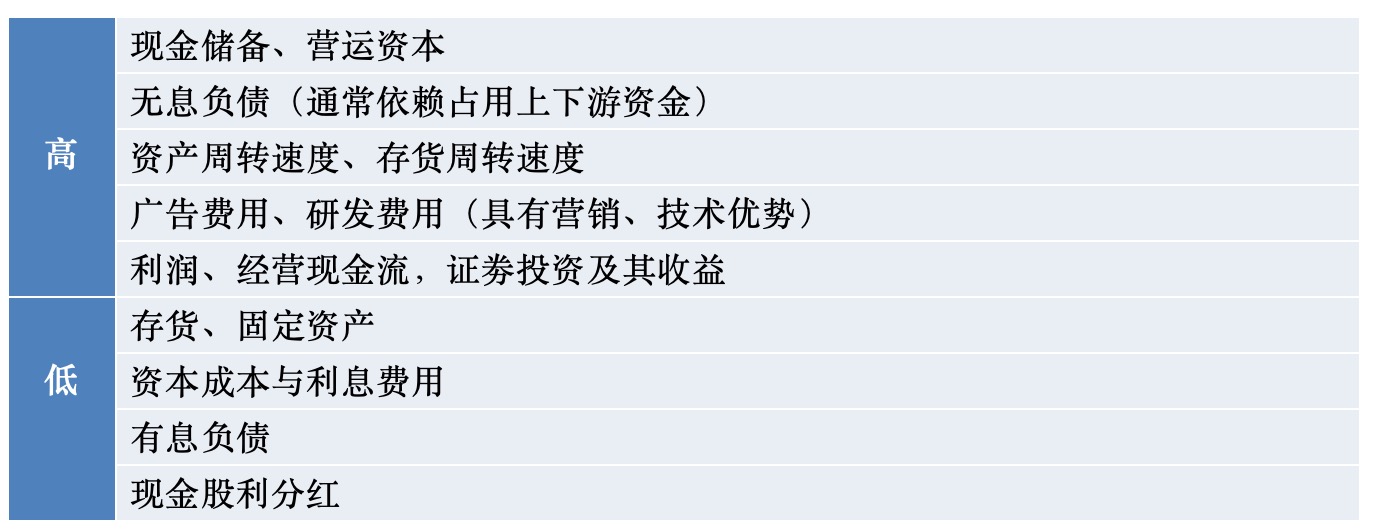

让我们再以苹果为例看看轻资产模式有哪些财务特征:

资料来源:戴天婧,张茹,汤谷良. 财务战略驱动企业盈利模式——美国苹果公司轻资产模式案例研究. 会计研究,2012(11):23-32.

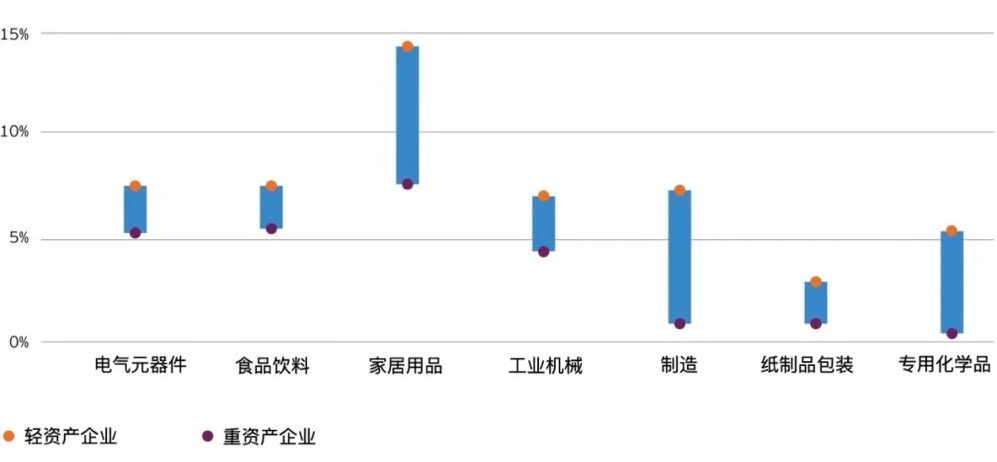

安永会计师事务所(Ernst & Young LLP)于2020年调查了美国500强上市公司。平均而言,在过去5年的股东回报率(ROE)中,轻资产企业比同行重资产企业高出4个百分点。

安永在下面的图表中比较了几个代表性行业中轻资产和重资产企业的股东回报率,可以看出家居用品和制造业中的轻资产企业股东回报率(ROE)明显高于重资产企业。

注:500强上市公司数据截止于2020年3月31日,来源Capital IQ

安永对于轻资产企业的定义:五年间PPE(房地产、工厂和设备)与销售比值低于所在行业平均值

不过股东回报率并不能概括轻资产模式的全部优势。这里笔者想以万达为例,细看下曾经的重资产大象是如何起舞的。

万达集团创立于1988年,是全球领先的不动产企业。它早期采用重资产模式,自己出资出地建设万达广场,同时在旁边配套建设一些写字楼、商铺、住宅等物业,通过销售这些配套物业产生现金流以投资持有的万达广场。

这种以“售”养“租”的模式能让万达拿到全部的租金收益。截止2014年,万达已开业109个广场,规模庞大、实力雄厚。但万达并没有安于现状。在2014年,万达开始研究轻资产模式,让别人投资建设万达广场,自己负责选址、设计、建造、招商和管理。项目所产生的收益由万达与投资方按一定比例分成。

那么万达早期的重资产模式有哪些缺点?究竟为什么要向轻资产模式转型?

万达董事长王健林曾于2015年在深圳发表主题为“万达的轻资产模式”演讲,回答了上述问题。轻资产的第一优势就是低成本快速扩张。万达早期的重资产模式仅凭租金自然增长就可以自我满足,然而这种模式受制于房地产周期。市场火的时候房子卖得好,现金回流快,有利于发展。但万达意识到中国房地产已走到供需平衡的拐点,想躺着赚钱可没那么容易。轻资产模式使万达卸下资金压力,即使遭遇房地产市场寒冬仍然可以一路向前。

其次就是发展中小城市。在重资产模式下万达主要关心房价,只考虑投资房价高、销售利润高的地段,难以进入房价普遍偏低的三四线城市发展。而轻资产模式只投资不销售,不必过多在意房价,只要城区人口够多,租金回报比合适就可以建设广场。现在中国商业地产投资集中于大城市,处于局部过热的阶段。而三四线城市的商业综合体十分稀缺,土地价格相对便宜,消费者的忠实度也更高,为万达打造了绝佳的发展机会。

轻资产在快速扩大规模的同时还能对其子品牌产生边际效应。万达集团旗下的万达院线和万达宝贝王多数开在万达广场里。随着万达广场规模效应的提升,这些子品牌的业务也水涨船高。2020年,万达院线和万达宝贝王宣布全面开发加盟,进而巩固行业领先优势。

受疫情影响,2020年多数房地产企业都因销售下滑造成现金流下降,在背负巨大资金压力的同时也不得不推迟新项目开业计划。去年全国新开业商业中心只有227个,同比2019年减少了35%。而万达的轻资产模式却一路开挂,100%完成了全年开业45座广场的目标。

可见轻资产模式使万达在艰难的环境中如虎添翼,一骑绝尘。这也应了王健林在演讲时引用的名言:生意做得最牛的是拿别人的钱做自己的事。

读到这里是不是有个问题:既然轻资产这么香,大家为何不齐刷刷地脱掉盔甲轻装上阵?为何京东等企业还要坚持做大象?

那是因为轻资产模式好处虽然多,对企业资源整合能力的考验也很大,如果对合作企业把控不当的话产品质量或数量可能不能达到预期。另一方面,企业可能无法灵活应对外部环境或客户需求的变化。

在这里有必要提下重资产玩具行业中的大佬乐高。乐高在2005年尝试过轻资产模式,将LEGO DUPLO系列产品委托伟创力生产以节约成本。

但问题是它卖得太好了。这算什么甜蜜烦恼吗?玩具销量增长超过预期,而伟创力难以灵活增加相应产量,这就导致乐高不能及时满足客户需求。3年后,乐高决定结束和伟创力的合作关系,转变为重资产模式自己生产玩具。虽然不能走成本领先战略,但乐高的产品品质和经营能力还是杠杠的,去年的毛利率高达69.7%。

让我们再来看看之前提到的京东和同行的亚马逊。亚马逊最初成立时并没有自建物流,而是与联邦、UPS等专门的物流公司合作。这种轻资产模式可以让亚马逊专心经营电商平台,但随着业务量的爆发式增长,亚马逊遇到了和乐高类似的问题。例如2013年的圣诞购物季,亚马逊接到了超过预期的订单,但庞大的订单量和突如其来的恶劣天气让联邦和UPS应接不暇,更别提UPS还有不在圣诞节当日送货这一规定。这就导致很多商品滞留在基地,引来顾客们纷纷投诉。

为了更好地服务客户,亚马逊逐渐朝重资产模式发展,在物流运输上不断投入资金,现已在全球运营超过175个物流中心。

而京东一开始走的就是重资产路线。京东2009年开始在全国购买仓储用地,到了2020年已经拥有30座亚洲一号智能物流园区,在疫情爆发后表现依然给力。不仅如此,京东物流还在去年双十一这一中国物流练兵场冲锋破阵,实现了93%的自营订单24小时送达。

由此可见,轻资产或重资产并不能直接判断一个企业的好坏。轻资产模式总体来看好处还是很多的,只是不一定适用于所有企业。有时企业需要将轻重资产模式进行融合找到平衡,为自己量身定制一套商业模式。

重资产企业具体可以怎样向轻资产转型呢?敬请期待下篇分析。

主要参考资料:

1. Varadarajan,Giri, et al. “HowAsset-Light Business Models Can Boost Financial Performance.” EY,EY, 28 Apr. 2021,www.ey.com/en_us/strategy-transactions/how-asset-light-strategies-and-models-can-boost-business-growth.

2. 贾宁.“第一章:表征呈现公司经营活动.”财务讲义:人人都需要的财务思维,中信出版集团,2020, pp. 18–23.

3. “王健林董事长深交所演讲谈‘轻资产.’”万达集团,20 Apr. 2015, www.wanda.cn/2015/focus_0420/31053.html.